下周钢材各品种价格走势预判(5.10-5.17)

2019-02-26 16:40:14 钢易网

本周钢市开始下跌趋势,各品种整体成交均显不佳,市场交投氛围偏弱,随着去库存速度的放缓,商家对于需求担忧情绪升温,操作多显谨慎,观望情绪较浓。

以下是各品种综述:

期螺:本周期螺主力RB1810呈现探底回升格局,至周四跌势方有所缓解。从技术指标来看,日线图K线向BOLL中轨靠拢,KDJ低位钝化,MACD 红柱收窄;周线图KDJ有顶背离迹象,MACD绿柱收窄。综合考虑,期螺各项指标均略偏弱,但短期指标有见底趋势,因此预计下周期螺先稳后涨,主要运行区 间3600-3700。

原料方面:

铁矿石: 本周铁矿石市场稳中偏强运行。外矿周初连铁跟现货走势背离,现货有点小疲弱,但连铁国际化后多头的控制力明显强了许多,黑色系期货中连铁一家独大,盘面相 对强势,但实货市场就没有这种热度了,矿商报价热情高钢厂按需采购,使得总体的成交量并不理想,多数选择观望。内粉方面,受资源吃紧影响,商家多持抬价心 理,特别是唐山地 区,钢企处于利润考虑调涨意愿不强,对内粉采购较为谨慎,港陆与鑫达均维持之前原价,且采购政策无放宽,短期采购价格也暂无调整计划;而当前选矿开工情况 较为稳定,市场供给如常,贸易商询盘尚可,部分走货以执行前期合同为主,成交情况无明显增减。东北市场一直处于供需僵持局面,商家均有抬涨心理,本地钢企 分化严重,辽西凌钢下调了5元,而辽东本钢却上涨15,后期僵持局面或将打破。预计短期内国产矿市场维持主稳个调运行。

废钢:本周废钢市场由强转弱走势。周初,期螺震荡下调,成品材高位成交显弱,大部分钢厂持稳观望,个别开始降价,幅度20-30。各地钢厂到货整体偏好,华东主导钢厂到货增长迅速,山东部分钢企出现压车现象,压价心态显现。其后成材走势仍不见好转,钢价回落,期螺、钢坯跌 势扩大,市场出现恐慌抛货现象,钢厂压车现象增多,加之本就有压价的意愿,废钢跌势蔓延。昨日开始华北地区开始陆续回调,华东地区小厂也均有下调动作,幅 度在30-50不等,主导钢厂虽还没有调价,但是基地已有下调动作,近日或也有跌价的风险。整体来看,各地跌势已成定局,但此刻还是小幅探跌,若期螺、成 品走势仍不见好转,废钢不排除继续下跌的风险,建议商家快进快出,把控风险。

钢坯:本周唐山钢坯价格开始下跌趋势,整体成交表现欠佳,目前唐山及昌黎主流钢厂报3550元/吨,含税出厂。本周钢坯价格不断下调,钢坯直发成交多 数显弱,现货也频现低价,低位鲜有成交,交投氛围冷清,商家悲观情绪蔓延,且黑色系期螺走势震荡不稳,下游多持观望待采心理,操作方面比较谨慎。周四钢市 下跌幅度明显减弱,其中型材槽钢及扁钢成交火爆,厂家惜售情绪渐显,支撑坯厂坚挺报价信心。其他地区钢坯价格走势如下:武安地区市场整体交投有限,目前当地资源偏少,钢厂多挺价操作,然下游对高价资源接受度有限,多持谨慎观望为主。淄博地区钢厂接单情况尚可,存可议空间,部分钢厂高炉检修外采钢坯,中间商则选择逢高出货。山西地区市场低位成交尚可,高位显乏力,下游多按一单一议为主,商家多持观望待采心理。徐州本地钢厂暂停接单,,市场买卖双方僵持局面目前难以得到改善。下游终端需求尚可,部分品种规格短缺,厂家惜售情绪较浓,故预计下周钢坯价格稳中偏强整理。

生铁: 本周生铁市场稳中上行,涨幅在50-100元。河北、江苏等地环保力度较大,生铁供应缩减,受此影响,山西地区铁厂出货较快,多处于零库存或负库存状态, 商家心态良好,加之焦炭涨价,铁厂售价上调。江苏地区铸造厂多停产,据悉月底可能复产,市场供需两弱,交投气氛偏淡,商家观望为主。山东地区受徐州铁厂停 产影响,成交良好,铁厂多无库存,资源偏紧,售价有涨。辽宁地区炼钢铁需求良好,铁厂多无库存,商家惜售,上调铁价;当地铁厂多产炼钢铁,铸造铁产量下降 明显,导致铸造铁货少价扬,商家对后市仍看涨。内蒙古地区在产铁厂稀少,交投气氛一般,停产铁厂仍观望中,复产时间不定。其他地区铁厂库存亦不大,又有成 本支撑,铁厂售价坚挺,商家心态良好,短期生铁市场稳中偏强。

焦炭:本周焦炭价格偏强运行,河北、山东以及安徽等地部分焦化厂提出第二轮上涨,大部分企业涨幅在50左右,而下游企业接受程度明显较高,主流钢企纷 纷涨价,其中瑞丰准一级冶金焦涨50到厂1860-1880;河钢一级冶金焦涨50到厂1920;日钢准一级冶金焦涨50到厂1800-1810;莱钢准 一级冶金焦涨 50到厂2105;莱钢永锋准一级冶金焦涨50到厂1830,第二轮涨价逐步坐实。而徐州地区焦企进入推空焦炉状态,现全城进入停产不出焦的状态,焦炭暂 停报价,涉及焦炭产能1450万吨左右,具体复产时间未明确。其他地区大部分焦化厂开工率多在七到八成,厂里库存不多,商家对后市预期仍看涨,但钢材市场 有所回落,焦炭后期续涨起到了一定的抑制作用,短期继续观望,焦炭价格将维持稳中偏强运行。

长材方面:

建材: 本周建材价格持续走弱。期货走势多下行,且原料钢坯同步走跌,现货市场心态逐步下滑,需求表现一般,整体成交同样平淡。但钢厂方面对钢价支撑因素在,并未 出现深跌,累计今日,最大跌幅约在百元,可见商家下跌意愿并不大。 10日全国百家城市螺纹钢937.10周减73.22,线材320.95周减20.46。钢厂螺纹库存209.57周增1.20;线材58.58周增 0.14(万吨)。数据可见市场整体库存下降尚可,但钢厂库存有升,对于后期市场库存存在一定压力,商家仍以出货为首。预计下周建材价格震荡偏弱为主。

优特钢:本周特钢市场各品种价格稳中弱调,幅度30-80元/吨左右。结构钢方 面主流多稳,除山东小厂跟随期螺弱势下调之外,其余多地价格跌幅暂不明显,工业线方面拉丝跌幅稍大,个别敏感地区累跌幅度近百,冷镦钢、硬线也多窄幅弱 调,需求疲软,高位出货困难,市场普遍暗降为主,鉴于库存面支撑尚存,加之主导钢厂新一轮中旬价格将出,观望氛围加重,料下周特钢各品种延续盘整行情。

型材:本周型材市场震荡节奏加快,整体呈现“先抑后稳”的趋势。原料方面:截止发稿时,坯料3550元/吨,较上周末3610元/吨,价格波动幅度较 大。期螺震荡不稳,市场心态谨慎,持待采心理,缺乏利好支持。价格方面:上周型价上涨节奏过快,本周全国型价呈现下行趋势。本周唐山地区主流型材价格波动 幅度在10-90元/吨,价格波动区间拉大。库存方面:与其它地区相比而言,唐山地区贸易商补库较为积极。本周角钢、工字钢现货供应充裕明显,电力、欧联 22-28#槽钢与津西低厚度H型钢种缺货;全国各地型钢库存整体偏少,贸易商以“背靠背”供应为主,华东、华南等地区多数钢种长期存在断货现象。市场方 面:需求并未明显增多,成交节奏放缓,厂商出货压力增大,从众心理明显。对于型材市场的后续走势,业内人士依旧持悲观的态度。本周钢坯市场利空,价格后续 反弹可能性比较大。据海关总署数据统计:2018年4月我国出口钢材647.6万吨,较上月增加82.5万吨,环比增长14.6%,同比下降0.2%。国 内钢材出口速度已有加快,但本月是否能再创佳绩仍是个未知数。国内市场成交情况并未达到上月预期,贸易商惜售心态比较明显,出货压力比较小。加之,各地环 保制度频频推陈出新,货源供应趋紧呈现常态化,各企业挺价意愿强烈,预计下周型材市场将偏强运行。

管材: 本周管市震荡涨跌,窄幅变化,成交欠佳。无缝管依旧坚挺,山东、河南等管厂均无意调价;焊管之类继续跟随原料波动,涨跌趋势不一,弱势略显突出。当前行情 关键点在于三点:第一,需求虽然在逐步释放,特别是工程面,集中性强,但是当前价位偏高,再加上各地库存有多余,因此抑制着价格的大幅度反弹。第二,外围 因素的不定,期货表现虽然强势,但很不稳定;使得现货市场心态多波动,很多大户不敢提前备货。第三,库存量依然有下降的空间,环保依旧是最大动力;但是对 于后期的雨季,未来供需趋于均衡是最大的满足点。整体上看,未来行情还是会震荡不定,大涨大跌概率极低;当然也不排除上半年还有一次探底的可能性,至于持 续性拉涨暂时缺乏基本面、技术面等支持。因此总体上看,预计后市钢管市场或将继续窄幅震荡,偏弱为主,百元之内。

扁平材方面:

带钢: 本周带钢震荡偏弱。其中华北主导钢厂较周初降40,华东地区较周初降10-30,华南地区较周初降百元左右。本周价格窄幅趋弱,受终端需求不济拖累,市价 上涨乏力无奈逐渐走低,商家心态略显不稳。华北地区,本周期货大幅走弱,现货支撑本就不足,受此影响逐渐低靠,下游拿货越发谨慎,整体表现不佳。本地带钢 多流向周边,胜芳环保严查暂未接到复产通知,需求持弱难改。库存方面10日对唐山市场带钢库存情况进行不完全调查统计,本周热轧带 钢库存为32.16万吨,较上周降3.42万吨。经历了持续半个月的上涨行情,本周带钢价格出现滞涨,但库存表现乐观,连续多日的下行表明市场对于当前价 格难以接受,下游复产仍需要一定时间,短时间观望为主。南方地区,华东降幅偏少,主要因为库存不高的缘故,对市价有支撑。据悉宁波当前库存约2万吨,不过随着资源的陆续到货,未来3-5天资源预计集中到货,库存逐渐有增,短期或有回落。华南降幅较大,广州需求不足,天气等因素限制下游采购;乐从地 区由于市场库存总量不高,南北价差处于正常水平,无之前倒挂现象。短期来看,南方市场仍多跟华北变动,依据自身库存调整。对于下周行情,下游环保复产的不 确定因素仍存,大幅回涨仍要等待时间。观察钢企复产情况来看,后期库存下行幅度或将收窄,商家出货也会越发急切。考虑市场底部心态坚挺,预计下周行情仍窄 幅震荡为主。

热卷:本周全国热轧市场偏弱调整为主,各地区调整幅度在10-30左右。周初开市,受上周末钢坯走弱以及关联期卷小幅震荡影响,热轧现货市场稳中偏弱 运行,贸易商心态面一般,操作上随行就市居多,成交方面表现平平。到了周中期,关联期卷跌势扩大,受此利空拖累,部分热轧市场出现松动,但整体下调幅度不 大,商家出货意愿也有所增强,不过降后资源成交并无好转。临近周末,热卷期货继续小幅震荡,无法对现货市场形成提振,部分地区低位资源有所增多,下游多谨 慎观望,入市采购积极性不高,整体成交不温不火。近期各地区到货依然不多,热轧市场资源量偏紧,但由于期货和需求不佳,贸易商出货意愿有所增强。后市来 看,目前市场供应压力不大,但终端需求释放程度较之前放缓,故预计下周全国热轧市场或高位调整。

冷轧:本周冷轧市场震荡偏弱,幅度在10-70元。具体来看,华东地区先强后弱,其中上海在某大户到货集中下,周三、周四开始让利调整,不过武钢资源偏少价格相对坚挺,唐钢、鞍钢等无差价,而无锡地区更是比上海高出近百元,该地区商家表示将在上海地区采购拉回仍有利润,其他南京、宁波地区等后半周低位频出,马钢在4550-4580元;宁波本钢在4550-4620元;华中地区暂稳运行,其中长沙地区由于整体资源不多,因此处于有价无市局面,目前钢厂供应面资源偏紧,涟钢资源市场大户本月订货量仅有百吨,因此在出货不好的情况下价格也难有下调空间,而外来资源如柳钢,最近到货量也并不稳定,故库存压力不大;西南地区高位成交受阻,小幅回落30元,目前电商低位资源继续打压主流,库存仍居高位,而即将进入需求旺季尾声,各公司销售压力逐渐显现;华北地区价格下行,成交低迷,周处天津地区天铁至4440-4450元左右,邯郸地 区基价在4420元,但整体出货不畅,交投氛围低迷,价格下调,目前天铁在4400元左右,市场有陆续小批量到货;华南地区区间震荡,价格持平上周,交投 氛围不佳。而电商报出柳钢4600元盘口,使得主流商家有所谨慎,虽暂无降价之意,但心态不佳,另柳钢一条冷轧生产线5月9日停产检修,日均影响产量约 0.4万吨,后期投放资源将有所减少。综合考虑,商家自身心态、预期调节问题。目前的价位,结合后期并不明朗的形势而言,部分商家会产生获利出货的想法, 故预计下周冷轧市场盘整向下20-40元。

中板: 本周全国中板弱势运行,跌幅百元左右。整体在期货震荡偏弱影响下,操作积极性较上周明显下降,周初市场现货成交清淡,高位开始松动,贸易商报价普遍下调, 幅度10-60左右,然降后刺激到部分下游补库需求,低位出货有所好转,但在成本端支撑弱化拖累下,需求持续跟进不足,主流报价继续松动,个别市场受低库 存支撑,心态表现坚挺。随着周三唐山钢坯下跌40,市场心态再次遭受打击,高位资源明显承压,悲观情绪有所蔓延,为刺激出货,周四价格继续向低靠拢,目前 低位询盘稍有好转。对于后市,市场供需基本面矛盾不大,部分市场仍有缺货现象,商家深跌意愿不强,但在期货波动频繁影响下,终端需求释放速度减缓,情绪面 表现僵持,整体上鉴于市场底部支撑尚存,预计下周中板市价小幅调整运行。

钢厂检修及产能发展:较4月相比,5月初随着各地逐步颁布大气污染防治工作方案,钢铁作为传统重污染行业自然成了头号目标之一,钢企检修限产情况较前 期相比也明显增多,尤其华东地区钢企限产有增多趋势。但从整体情况来看,目前国内尚未出现如冬季2+26城市采暖季限产那样的大规模检修潮,多数钢企检修 以及被迫限产持续时间均在10日左右,对整体供给量影响较小,并不会产生供给短缺状况,而考虑到进入5月以后华南地区步入雨季,终端需求萎缩,后期江南等 地也将出现类似状况,因此预计近期国内钢市或呈现供需同时缓慢减少的情况。

推荐新闻

评论推荐

头条图文

-

滴滴市值达到680.8亿美元 未来如何“出行”?

07-02, 07:53 -

上半年1804股跑赢大盘 *ST众泰涨幅领涨两市

07-01, 10:02 -

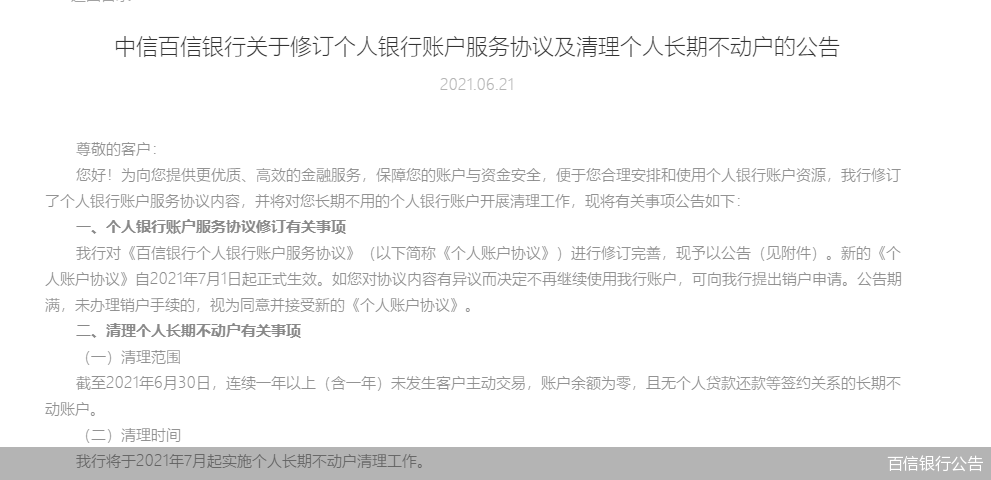

为何越来越多银行开始清理闲置银行卡?

06-30, 08:59 -

华晨集团再迎新“掌门人” 破产重组提速

06-29, 08:06 -

福建省加快推进快递包装绿色转型

06-24, 08:51 -

不一样的天猫“6·18”新指标 每笔订单减碳17.6%

06-22, 08:38 -

方便面刮起“高端风”!曾经低价的它靠啥拿下用户?

06-18, 10:13 -

对隆基乐叶销售收入骤增 通灵股份转战创业板迎考

06-11, 08:27 -

全国猪肉价格呈现波动下行态势

06-10, 15:21

当代财经网 版权所有 联系邮箱:o79715@qq.com

豫ICP备18004326号