国内地产商扎堆长租公寓,这家美国长租公寓品牌将市值做到250亿美元

2017-10-19 14:03:31 当代财经网

长租公寓是一个赛道“又宽又长”的业务领域,因为去库存、土地自持限制、资产升值、产业链上下游布局方面的考虑,各大地产商扎堆布局青年长租公寓,而恺信亚洲则更关注改善型租赁,发力中高端公寓租赁运营。无论出于何种目的,赚取到合理的利润才足以支撑业务持续发展。

恺信亚洲的利润一方面来自租金溢价。戴伟强告诉界面新闻,很多地产商存在“制造业”逻辑,以高周转方式做出低端产品,这并不符合新的租赁时代中“以客户为中心”的理念,资产管理下的租金溢价应建立在最初拿地规划、产品定位、硬装、软装、营销、增值服务等各个环节。

8月底,恺信亚洲与上海祥卓文化发展有限公司(下称祥卓文化)签署战略合作协议,为后者“瑞虹新城3号地块塔楼项目”(旅馆性质)发展成为高端长租公寓提供从前期户型配比、装修工程到中期运营管理服务标准、团队辅导,到后期项目运营等全程服务。

祥卓文化是地产商和资本方的合资公司。早前,上海祥卓斥资5亿元收购瑞虹新城3号地块上的塔楼物业,恺信亚洲与祥卓文化的合作,是地产商、运营商、资本方协作的案列,也是未来长租公寓可以探索的商业模式。

租金溢价之外,保持合理利润的另一途径是稳定的出租率。戴伟强透露,目前恺信亚洲旗下公寓整体出租率稳定在90%以上,租金高出周边30%以上。这主要得益于恺信亚洲近20年来服务世界500强企业的客户,这些高端客户在上海大概有30万人,还有几十万的台湾人、香港人。

注重生活品质的90后,也是恺信亚洲关注的客户,他们更喜欢自由、更注重体验感、更愿意社交。为了吸引90后客户,恺信亚洲与YOU+青年国际社区签订战略合作协议,双方取长补短,共同打造“恺信优家国际青年社区”,吸引正在创业、注重社交圈层的年轻人。

华菁证券研究报告显示,目前国内长租公寓的成本费用主要由房源成本、获客成本、装修摊销、人力开支、增值税构成。综合来看,55%的房源成本占比和65%的入住率是盈利的临界点,而只有当房源成本在50%、90%及以上的入住率情况下,才有可能取得10%的利润。

参照日本最大租赁住宅资产管理公司大东建托,其三大业务板块为建筑建造,不动产运营,中介、金融服务等其他业务,在2015年824.6亿元营业收入中,建筑建造收入占比42.2%、不动产运营收入占比54.9%,其余为其他业务营收,但在利润率方面却呈现反差,其中建筑建造的利润率为15.2%,不动产运营业务利润率仅为2.9%,中介、金融等其他业务的利润率却高达21.7%。

由此来看,在长租公寓的“赛道”上,无论是地产商,还是运营商,暂时的道路分歧并不重要,竞争中包含着差异化模式实践的合作,随着商业模式的不断推进,走向轻资产、全产业链布局、注重增值服务的趋势不会改变。

AVB(AvalonBay Communities)是美国最大的公寓管理公司之一,也是目前美国市值最高的上市公寓型REITs,市值接近250亿美元。

AVB的前身是成立于1978年的公寓出租公司Bay Apartment Communities,于1994年3月作为REITs公司上市。1998年,Bay Apartment Communities与商业地产开发商Trammell Crow旗下的Avalon Properties合并成为AVB。2007年,AVB被纳入标普500指数。

经过持续开发和收购,截至2017年6月,AVB直接或间接持有264个公寓社区,共计76,158间公寓,另有近七千间公寓正在开发中,分布在全美10个州和华盛顿特区,主要包括纽约、波士顿、旧金山等发达城市。

从70年代成立,到90年代上市和开始规模化扩张,再到如今趋于稳定的运营,AVB的发展历程比较完整地刻画了美国长租公寓行业的发展脉络。本文试图通过分析较为成熟的美国公寓市场,探讨中国长租公寓市场的发展路径和未来市场格局。

顺应美国租房市场发展而崛起

推荐新闻

评论推荐

头条图文

-

滴滴市值达到680.8亿美元 未来如何“出行”?

07-02, 07:53 -

上半年1804股跑赢大盘 *ST众泰涨幅领涨两市

07-01, 10:02 -

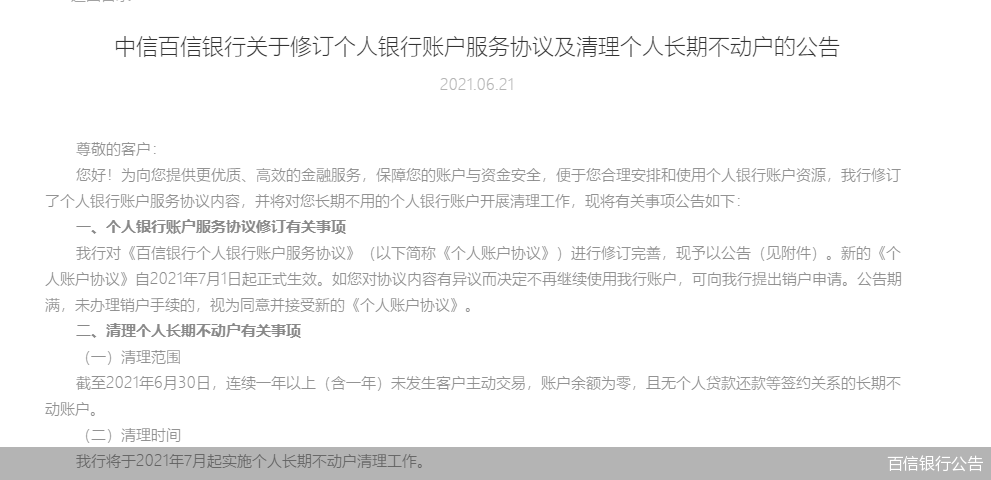

为何越来越多银行开始清理闲置银行卡?

06-30, 08:59 -

华晨集团再迎新“掌门人” 破产重组提速

06-29, 08:06 -

福建省加快推进快递包装绿色转型

06-24, 08:51 -

不一样的天猫“6·18”新指标 每笔订单减碳17.6%

06-22, 08:38 -

方便面刮起“高端风”!曾经低价的它靠啥拿下用户?

06-18, 10:13 -

对隆基乐叶销售收入骤增 通灵股份转战创业板迎考

06-11, 08:27 -

全国猪肉价格呈现波动下行态势

06-10, 15:21

当代财经网 版权所有 联系邮箱:o79715@qq.com

豫ICP备18004326号