市场分化源于业绩差异 年末流动性扰动来袭

2017-12-06 15:16:11 当代财经网

利率方面,各期利率总体下降。截至12月4日, 7天Shibor较前一周下降5bps,为 2.82%;1年期国债收益率较前一周下降1bp至3.62%,5年期国债收益率较前一周下降9bps至3.80%,10年期国债收益率下降6bps至3.89%。因经济相对平稳,预计利率下行空间有限。

二、资金供需

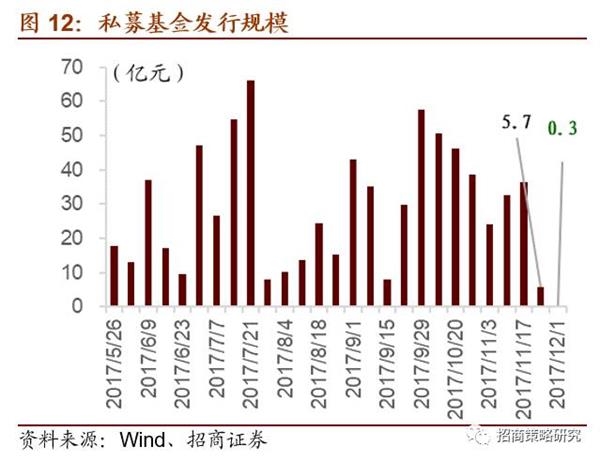

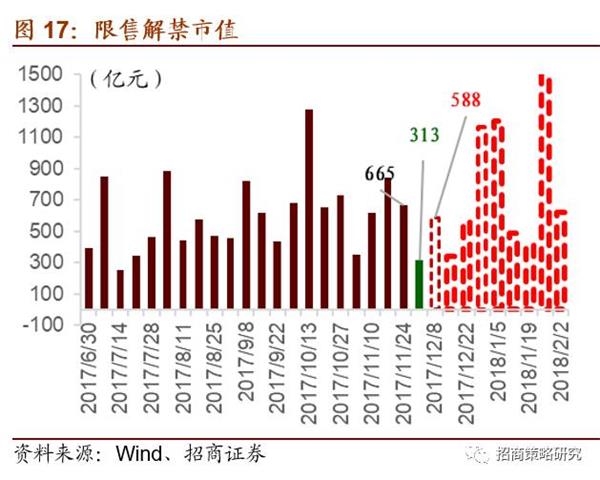

资金面预期指标上升,从0.04上升至0.58。分项看,公募基金发行份额较前一周下降约46.6亿元至102.5亿元; IPO融资较前一周减少约3.2亿元至27.8亿元,下一周IPO融资预计将增加至64.8亿元;限售解禁市值313.2亿元,较前一周下降约351.4亿元,下一周将增加至587.9亿元。

1

资金供给

2

资金需求

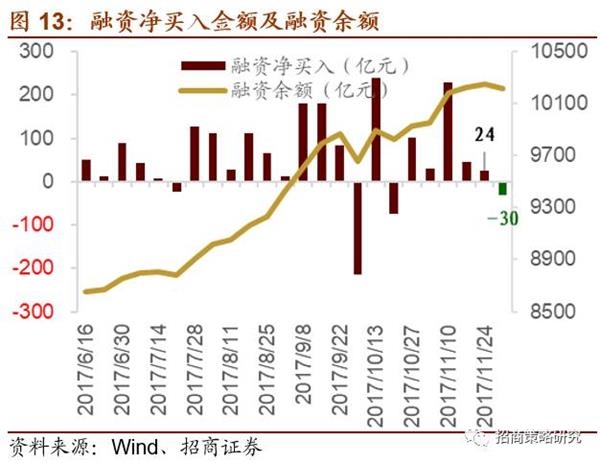

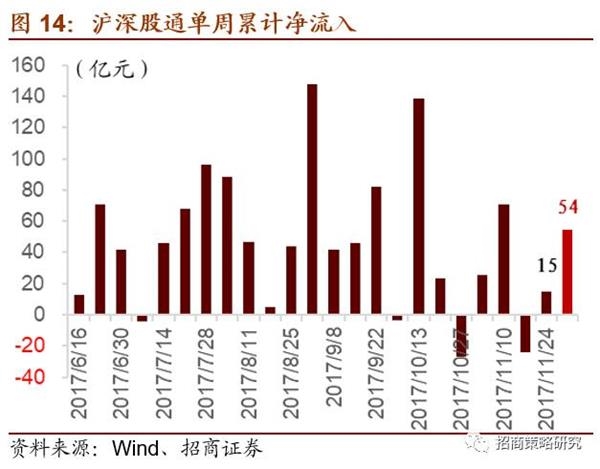

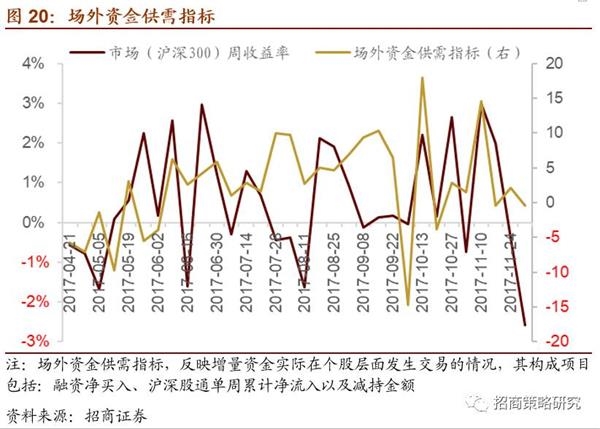

资金供需指标跌入负值,从2.1下降至-0.4。分项看,融资由上周的净买入23.7亿元转为净卖出30.3亿。截至12月1日,融资余额约为10220亿元,较前一周下降约30亿元;沪深股通累计净流入约54.2亿元,较前一周增加39.6亿元;重要股东转为净减持,减持金额约为12.1亿元。

三、三大流动性指标

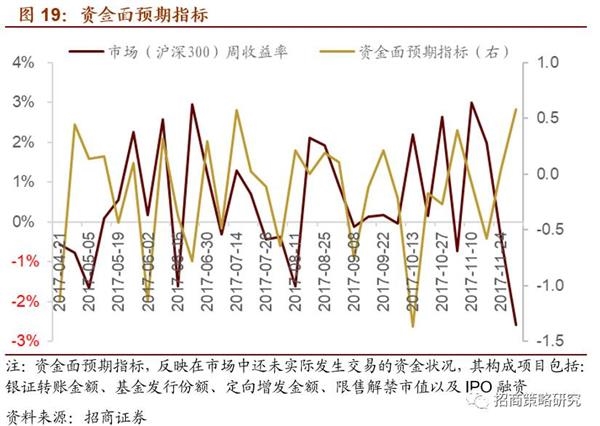

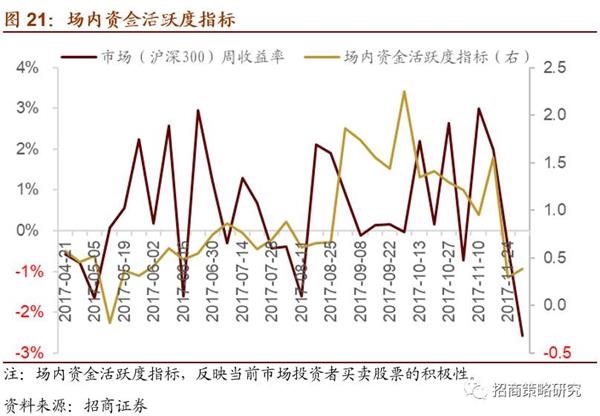

本周市场流动性有所下降。三大流动性指标中,资金面预期指标和场内资金活跃度指标均有所上升,而场外资金供需指标下降。资金面预期指标从0.04上升至0.58,资金供需指标从2.1下降至-0.4,资金活跃度指标从0.3小幅提升至0.38。

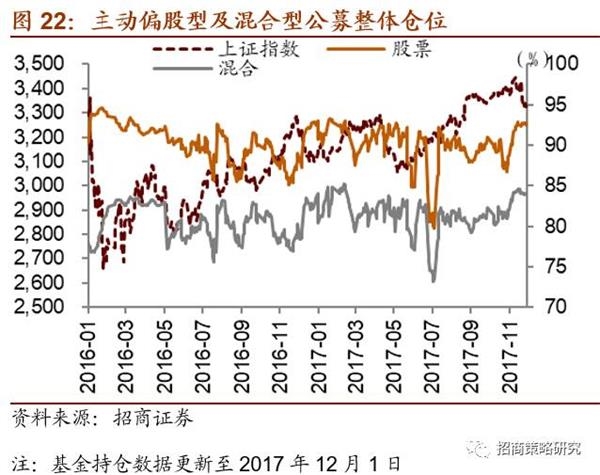

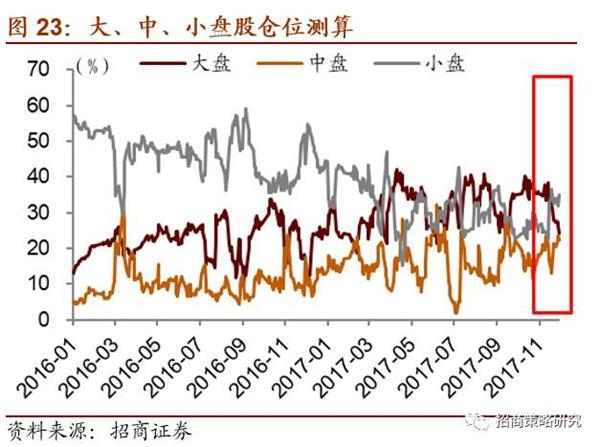

四、主动偏股型公募基金仓位测算

基金持仓方面,股票型和混合型基金整体仓位(12月1日)分别较前一期(11月24日)减少0.21%和减少0.25%至92.49%和83.88%。大盘股仓位较前一周减少3.86%至24.29%;中盘股仓位较前一周增加1.14%至22.41%,小盘股仓位较前一周增加2.47%至34.95%。

推荐新闻

评论推荐

头条图文

-

工业富联半年报:营收利润逆势双增 通信及移动网络设备业务营收达1245亿元再创新高

08-10, 10:52 -

一季度工业经济:工业企业继续保持平稳增长态势 部分行业利润增速加快

04-29, 08:44 -

空调销售旺季未到涨声先到 股价低迷家电股再现回购增持动作

03-17, 11:03 -

受市场调整影响公募基金整体亏损 影响基金新发市场

03-11, 08:56 -

“她经济”新能源汽车界刮起一阵旋风 汽车消费女性超男性

03-10, 08:22 -

深圳专精特新“小巨人”企业169家 专注于细分市场

03-09, 08:24 -

理性看待“元宇宙” 抢抓行业发展机遇 形成“元宇宙+”新生态

03-09, 08:23 -

一线城市为布局重点 城市群中长三角居首位占比达到38.1%

03-08, 16:16 -

国产洗碗机品牌的焦虑:婚后家里必备的家电是什么?

03-04, 11:35

当代财经网 版权所有 联系邮箱:o79715@qq.com

豫ICP备18004326号